尽管付临门支付有限公司明确答复记者,它们没有在网络上销售任何POS机产品,但记者还是很容易在网络上搜索到了他们的热情销售客服,客服向记者推销了一款名称为“银钱包”的付临门手刷pos机。

记者加上了付临门公司销售人员的微信号,在微信里,销售人员并没有提出要实地考察、查验证照、上门安装的要求,仅仅是介绍了手刷POS机的价格和公司押金政策。

记者通过网页和微信,没有超过10分钟聊天,通过微信付款,留了地址,30元购买了一个,付临门手刷POS机。付临门的网络销售人员告诉记者,两天后记者就可以收到快递的pos机。

两天后,记者收到了付临门公司寄来的网购手刷POS机。

2016年,中国人民银行发布了《关于加强支付结算管理 防范电信网络新型违法犯罪有关事项的通知》,为规范受理终端管理,《通知》明确,任何单位和个人不得在网上买卖POS机(包括MPOS)、刷卡器等受理终端。银行和支付机构应当对全部实体特约商户进行现场检查付临门pos机刷卡额度,逐一核对其受理终端的使用地点。对于违规移机使用、无法确认实际使用地点的受理终端一律停止业务功能。

但付临门POS机的网络销售,似乎根本没有受到任何影响。

记者根据付临门手刷POS机的使用说明,很容易在手机上下载、注册了配套的付临门银钱包***。

在注册时,付临门手刷POS机***,并不要求用户提供真实的商户营业执照验证,只是要求个人扫描***,进行实名认证。***和***资料上传后,整个实名认证过程不超过1分钟,就可以完成。

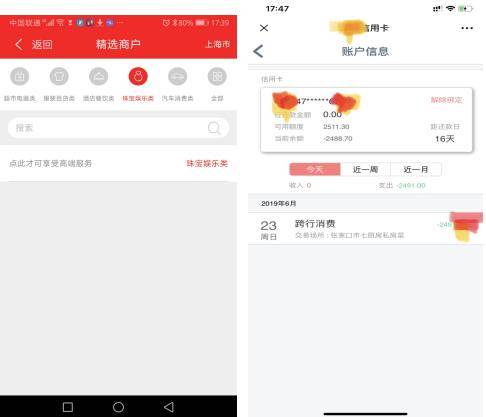

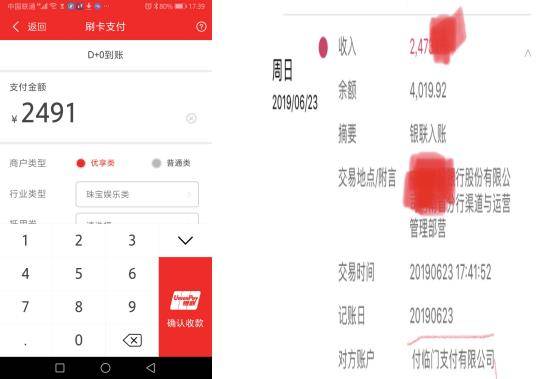

记者绑定储蓄卡成功后,拿着自己的的***,按照付临门银钱包的提示,记者选择了刷卡地区为“上海”,刷卡交易类别为“珠宝”,随便刷了一笔2000多元的***。

记者绑定的储蓄卡,瞬间收到款项,付临门银钱包手刷POS机平台扣收了每笔大约0.60%的左右的手续费。但令记者感到惊讶的是,记者的***交易记录显示的是,收款方为张家口的一家饭店,而不是上海的的什么珠宝商店,其时,记者正坐在北京自己的办公室里,张家口远在100多公里之外。

根据商业银行法、人民银行法、反洗钱法以及中国人民银行关于支付结算的相关规定,所有的金融交易,应该交易方实名真实,交易数据真实。

然而,记者使用的付临门银钱包手刷POS机,登记在记者虚构的商户名下,交易时,却可以任意选择交易对象。更为神奇的是,你选择的交易地是上海的珠宝商,付临门公司却安排你去张家口的私房菜饭店里消费。

真实的交易情况却是,记者在用自己的***,坐在办公室里,刷卡**,既没有去千里之外上海珠宝商店,更没有去百里之外的张几口饭店里吃饭。

但中国人民银行支付结算中心,最后收到的交易数据却可能是,某年某月某日,张家口的私房菜饭店里收到里一笔2000多元的餐饮消费,国家统计部门会统计入第三产业的营收,算作第三产业的GDP数据。

据了解,付临门手刷POS机,把所谓的“商户”分成不同级别,在每天的刷卡额度和手续费方面,有不同的优惠,刷的越多,优惠越多,而且还可以返利。甚至可以通过购买VIP服务,享受刷卡的优惠。付临门刷卡的VIP级别分为“天帝王”到“体验特权”,6个级别,从高到低需要付款499元、300元、198元、128元、68元、18元来购买。

为了规避***发卡银行的风控监管,付临门银钱包手刷POS机,在技术上会有很多“避险措施”,比如随机配对虚构收款方等。

一位消费者向记者反映,个人购买类似付临门银钱包手刷POS机,这种便携式刷卡机具,基本都用来自己给自己的*****,经营中使用,显得不够档次,费率也没有优势,也没有传统POS机具的银行背书优势,客户也会怀疑其安全性。

记者就此问题,专门咨询了银行业相关专家,专家说,第三方支付渠道的大力发展,极大地促进了金融支付业务的几何级增长,但是,由于竞争的剧烈,支付宝、微信支付又占据了第三方支付渠道的绝对市场份额,其他大部分第三方支付公司,活得并不容易。生存的压力,促使它们不得不在灰色地带游走。

网络售卖pos机,虚构交易数据,帮助用户*****等,成为增收的常用手段。

银联虽然几次重申MPOS的规范,但都无法杜绝手刷POS机的存在,一台手刷就能搞定“不定期在不同商户”的*****。利用这种便携手刷,自我操作实现刷卡**十分轻松智能。

“把虚***交易掺和到真实商户的名下,这个是很难查的。现在银联和银行也只能抽查,规模太大付临门pos机刷卡额度,不可能逐笔逐笔地查。”一家第三方支付机构告诉记者。

此外,虚***交易依托的还有大量虚***商户。目前仍有大量虚***商户还是‘721’套码时代留存下来的(费率**定价之前,按照发改委要求,刷卡费率根据行业不同而不一,导致大量交易被变造行业和商户信息,套取费率差价)。

即使是现在,对于一些虚***PS出来的营业执照,支付公司、银联或央行也并没有足够的手段去及时发现和识别。

3月底,央行下发《关于进一步加强支付结算管理防范电信网络新型违法犯罪有关事项的通知》(银发[2019]85号),明确提出了强化管理第三方支付,尤其是在强化特约商户与受理终端管理中,央行要求收单机构对特约商户做好巡检工作,对于存量特约商户,收单机构应按新要求开展一次全面巡检,并于6月30日前形成检查报告,进一步遏制盗刷、**的发生。

专家告诉记者,这种*****业务,对国家的金融业发展,危害巨大,并且由于是虚***交易,真实的资金流向,并不清楚,在大数据时代,会造成国家金融数据统计失真,影响国家的宏观金融决策。

*****,也给发卡行的风控增加了难度,致使***违约风险敞口加大。

据记者了解:近年来付临门支付有限公司,多次受到各地人民银行处罚,罚没款数额达几千万元之巨。

2018年7月,付临门存在违反商户实名制管理规定、违反收单交易信息管理规定、违反资金结算相关规定、违反备付金管理规定、违反收单外包业务管理规定、未落实商户现场检查制度、违反风险监测管理相关规定、违反收单结算账户设置管理规定等违规问题。

中国人民银行对付临门给予警告,没收违法所得147万,并处罚款745万,合计处罚金额892万。并要求付临门一年内退出四川省的***收单业务。

中国人民银行的处罚,对付临门来说,早已是家常便饭,据不完全统计,自2014年至今,付临门最少受到7次处罚,数额大几千万之巨。

记者非常困惑,近十多次处罚,几千万罚没款,为什么就挡不住付临门支付有限公司的违规、违法的经营步伐?

记者联系付临门支付有限公司,就网络出售POS机,公开帮助用户*****,虚构交易数据等问题,提出了***访要求,他们给记者回复了书面答复。

他们的答复基本意思是:网络违规销售的事,全是代理商干的;*****是客户自己干的;公司不存在虚构交易数据的事;一直以来都很遵守法律、法规,合法合规经营……

专家明确地告诉记者,这种手刷pos机,如不通过网络销售,靠人员严格按照法律法规的要求,去地推普及,成本很大,要想赚钱很难。

至于自我**,相关业内人士说,这种pos机就是奔着这个目标开发设计的,这种类似玩具一样的pos机,在陌生交易时,你会用吗?出于安全性考虑,显然不会。那它重要的用途就是***自我**,否则,很容易从技术上阻止,自己***刷到自己储蓄卡里这种操作流程。支付宝、微信就可以很容易做到这种技术阻止。

(本报记者 丁新伟)

Tag: 信用卡 收款机 付临门 上海信用卡套现 信用卡刷卡手续费